人生100年時代と言われる今、老後資金計画は非常に重要になります。しかし、実際老後資金はいくらあったらよいのか、誰にもわかりません。寿命は誰にもわかりませんからね。そしてどのくらいの生活費で老後を過ごすのか、によっても変わってきます。

とは言っても、現在65歳を定年として、100歳まで生きると仮定すると35年あります。どこかで考えなくてはいけませんよね。では、老後資金を支える年金の全体像をみていきたいと思います。

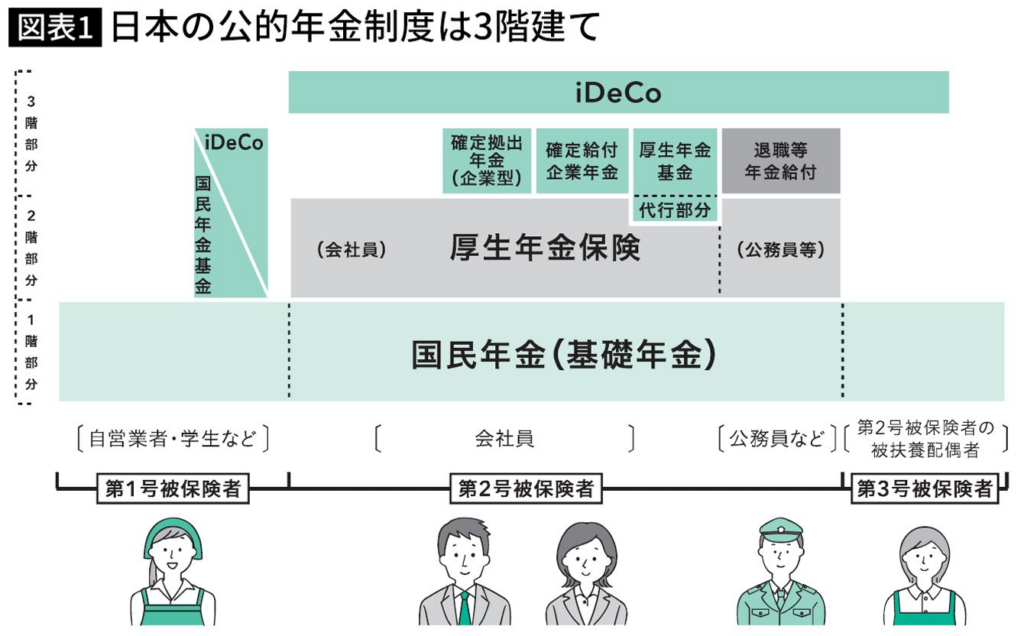

日本の年金システム

まずは下記の図をご覧ください。年金の全体像です。

いかがですか?みなさんはどのくらいご存知でしょうか。私、ファイナンシャルプランナーの資格を取得する前は、国民年金しか知りませんでした。国民年金は約68,000円/月、受給されます。月68,000円ですよ、生活できますか?貯金がいくらかあれば違うとは思いますが、今回はそういった資産は計算に入れずお話させていただきます。

年金を増やす方法

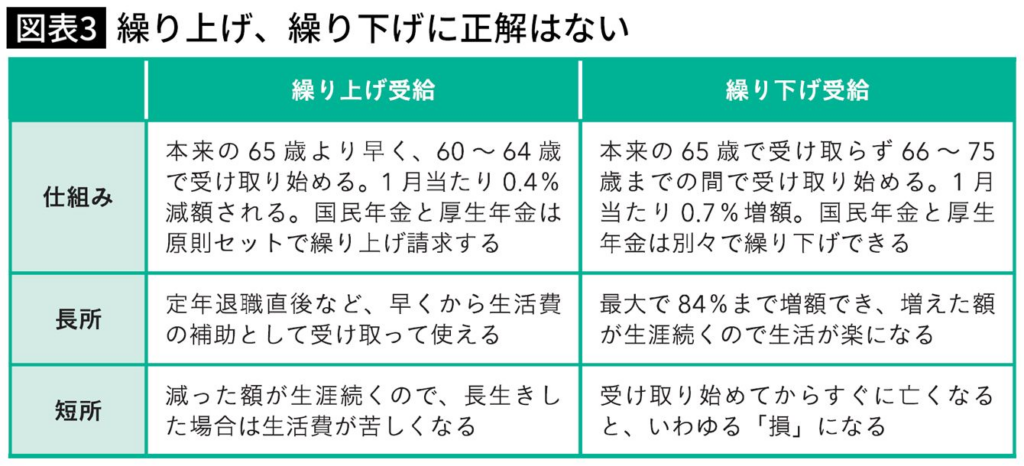

「繰上げ受給」と「繰下げ受給」

年金を増やす方法はいくつか存在します。まずは繰下げ受給です。簡単にいうと、65歳(2024年現在)で受給開始する年金受給を遅らせる方法です。

1ヵ月繰り下げると0.7%増額します。反対に1ヵ月繰上げると0.4%減額します。

繰上げ受給は一番早めると、年金受給額は24%減になります。繰下げ受給は75歳まで繰下げできるので、84%増することができます。

例)厚生年金モデル世帯(夫婦2人)の場合。

この世帯は23万483円(2024年度)支給される計算になります。

60歳で受給する場合→17万5167円

75歳で受給する場合→42万4089円

こんなに差がでます。もちろん何歳まで生きることができるのかがわからないので、損得勘定は難しいですが、年金をもらうタイミングは非常に重要な要素かと思います。

iDeCo(個人型確定拠出型年金)とNISAの違い

NISA、iDeCoはいずれも運用益に対して通常かかる約20%の税金が非課税になる点がポイントです。

例えば、通常の口座で投資信託を購入して100万円の利益が出た場合、約20万円が税金として徴収され手元に80万円が残ります。しかし、NISA、iDeCoなら全額を受け取ることができるので効率よく運用できます。

また、iDeCoなら掛金が全額所得控除の対象になる、というメリットもあります。反面、年金制度の一種のため、原則60歳まで引き出しができないのが特徴です。

そのほか、投資する商品や投資金額の年間での上限が異なります。

ざっくり、このような違いがございます。

60歳までおろせない、、、ときくと覚悟いりますよね。私も覚悟を決めて申し込みました。ちなみに、被保険者がなくなると、家族に相続されるので無駄にはなりません。最悪、家族にお金を残すと考えるとありかな、と思いました。

また、運用益がたいしてなくても、節税効果を考えたら貯金よりはいいかな、と思いました。

下記、節税効果のイメージです。

皆様がどこに属するかによりますが、一番左の会社員、20年の積み立てで約168万円も節税効果があります。利益が全くでなくても168万円もお得ということです。(厳密にはもらうときなどに税金かかることもあります)貯金のみより圧倒的にメリットあるのかなと私は思っております。もちろん余剰資金があることと、60歳までおろせないことをしっかり考えた上で始めてみましょう。

iDeCo(個人型確定拠出型年金)の始め方

簡単です。

銀行or証券会社で書類をもらって記入、会社員なら人事部に提出して、その書類を再度銀行に返送、で完了です。

こういうのは分からないと始めるハードル上がってしまいます。どこの証券会社が得か、など考えると悩むこと増えますが、私の場合、メインバンクの窓口で全部書類記載して、人事部に書類送ってハンコを押してもらいます。その書類を銀行に返送で完了です。

作業時間は正味15分程度です。

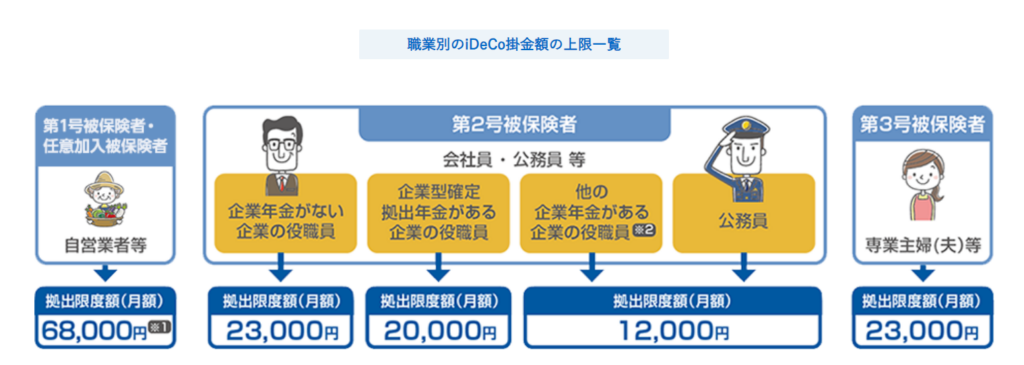

立場によって掛け金の上限が変わってきます。最低5,000円からです。投資商品は銀行、証券会社によって異なりますので、割愛させていただきます。

年金≠老後の話

年金の話は老後のイメージがありますが、社会人になった時点で関係ある話なのです。みんなが一律でもらえる国民年金でさえ、早くもらうか、遅くもらうか、で金額が変わってきます。定年退職したら年金のみで働かず、普通の生活が送れると思ったら大間違いです。

老後の不安を感じる方は少なくないと思います。しかし、これは知らないから不安、なのかと思います。知れば今から対策立てられます。だまされたりもしなくなります。お金の話をする機会はすくないと思いますが、少しずつ知識を付けてみんなで豊な生活を送れるようにしましょう。

さいごに、厚生労働省がだしている公的年金シミュレーターがあります。

こちらで簡易的ではありますが、現状の確認をすることができます。一度調べてみましょう。

コメント